先日、Twitterでこのようなことをつぶやいたところ、思わぬ反響がありましたので、ご紹介します。

先日実施された、弊社の確定拠出年金の商品見直しが大胆かつ素敵。

— マイルドインベスター (@mild_investor) May 7, 2019

・アクティブファンド全除外

・無駄にたくさんあった元本保証商品が1つのみに。MMFも除外。

・未選択時のデフォルトが定期預金から低リスクバランスファンドに変更

会社が、お金に無関心な人にも投資させる選択をしました。

現状、確定拠出年金の加入者にとって何が問題で、会社がどのような意図でこの変更を行ったのか(半分想像で)解説します。

さらに、なぜ個人投資家が絶賛したのか、これによって何が起こるのか、日本にとってどう喜ばしいことであるかをお伝えします。

確定拠出年金を始める方にとっても、おすすめできない商品がどのようなものなのか、どのような商品を選ぶべきなのかを考える参考にしていただけたら幸いです。

商品見直しの要旨

確定拠出年金の問題点と、弊社の年金担当者がどういう意図で対策したのかを想像してみました。

問題

現状、加入者全体として、会社が想定する利回り(2.5%)よりも低い利回りになっている。 加入者のもらえる年金が少なくなる。

原因

元本保証商品で運用してる人が多いため。特に、全く運用指図をせずに、 全額デフォルトの定期預金で運用している 人が、平均利回りを押し下げている。

対策

以下の2点の変更を行うことで、資産運用を促す。

- デフォルトの商品を会社の想定利回りを期待する バランスファンドに変更する

- 長期の資産形成に不向きな商品を除外し、 選択肢を狭めて選びやすくする

確定拠出年金の多くが定期預金で運用されている

確定拠出年金の加入者は、ただの会社員あり、当然ですが投資については素人です。そのような人にとっては、確定拠出年金は興味のないことであり、面倒くさいことであるわけです。

つまり**「何も考えずに、行動しない」**ことが心理的に合理的な選択となります(現状維持バイアス)。

具体的な思考としては、以下のようなプロセスをたどります。

初めて聞く用語が多い

↓

よくわからん

↓

選ぼうにも選択肢が多い

↓

面倒臭い

↓

未選択

↓

デフォルトの定期預金

これですと、定年まで0%に近い金利で運用することになる可能性があり、定年退職時にもらえる年金が確定給付企業年金(確定拠出年金制度の開始前)よりも少なくなってしまいます。

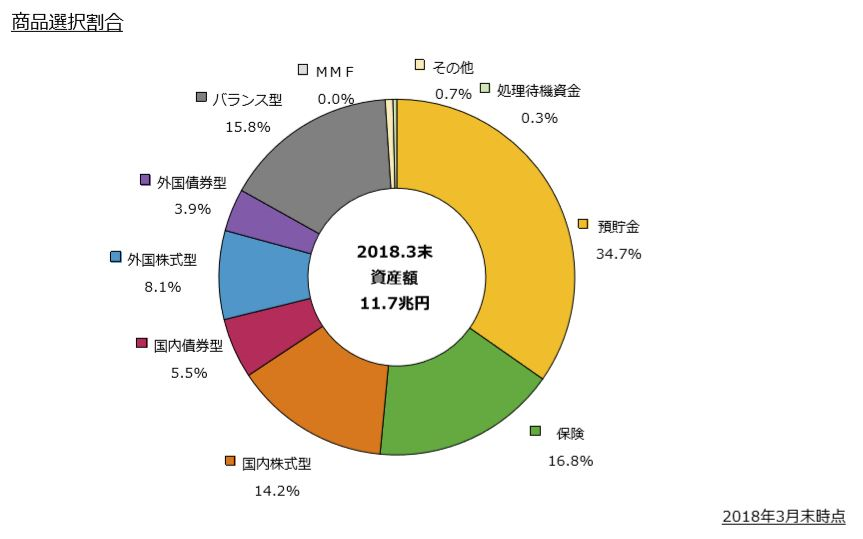

このような運用内容は、日本全体としてみても同じであり、日本全体の確定拠出年金加入者の資産配分をみても、企業型、個人型(iDeCo)ともに 50%以上が元本保証商品である預貯金と保険で占められています。

39%の企業において、元本保証商品のみで 運用する加入者が4割以上存在しているという調査結果もあります。

私の所属する会社においても、半数以上の加入者が運用利回り2%以下です。3割以上が元本保証商品のみで運用しているものと思われます。

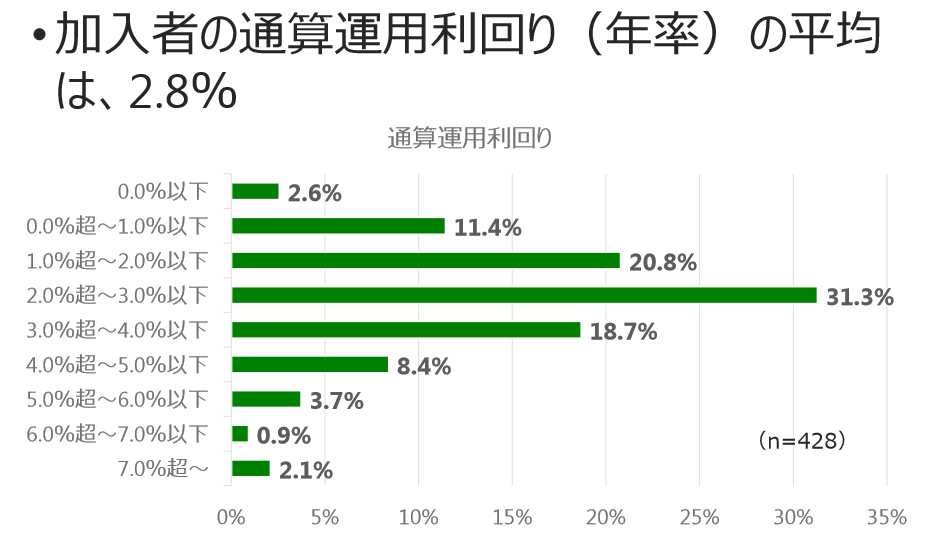

また、全国平均では運用利回りは2.8%という調査結果がありますので、平均を下回っています。

除外された商品とその理由

アクティブファンド

アクティブファンドはコストが高い上、長期的にはインデックスファンドに勝てないことが多いことが知られています。そのため、万人にはおすすめできません。

冒頭のツイートにコメントをいただいた、水瀬ケンイチさんの著書「お金は寝かせて増やしなさい」にも記載がありますので、そこから引用します。

日本の大手投信評価会社であるモーニングスターの2015年の調査では、国内株式クラスのアクティブファンドのインデックスファンドに対する勝率は、1年で26%、3年で33%、5年で39%、10年でも32%しかなく、全期間をとおして20~30%台の勝率しかありません。つまり、アクティブファンドの70~80%はインデックスファンドに負けているということになります。

出典:水瀬ケンイチ. お金は寝かせて増やしなさい . フォレスト出版株式会社

amazon.co.jp

amazon.co.jp

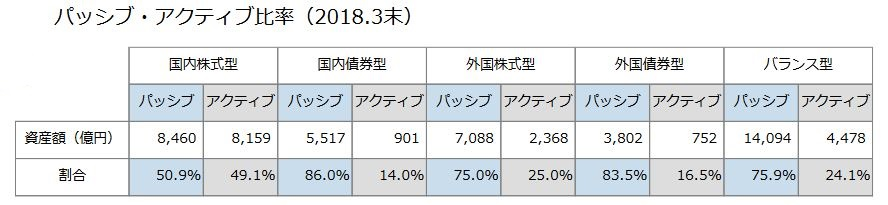

一方で、確定拠出年金の運用状況として、国内株式においては、49.1%と半分近くがアクティブファンドに投資されています。

アクティブファンドを除くのは、利用者にとって不利な可能性の高い選択肢を消すということなので、望ましいと思います。

元本保証商品

元本保証商品(定期預金、保険)はどれも利回りが同じで、どれもほぼ同じ商品でした。これが見直し前は9本もあり、合理的理由がありません。

これらは、加入者のための商品ではなく、会社間のお付き合いの都合でラインナップされたものだったと想像しています。投資信託などについても、このような意図がわからない商品は避けたほうがよいでしょう。

また、元本保証商品100%で運用するのは、利回りがほぼないので、長期の資産形成としてはおすすめできません。

自社株投資信託

自社株は投資先が給与支給元に集中し、 給与と同時に株価も下がる ことになる可能性が高く、リスクが高いです。また、銘柄が分散されていないので、変動が大きく基本的には長期の資産形成には選びません。持株会のように拠出金に追加ボーナスもつきませんので、積極的に選択する合理的理由はありません。

商品見直し後のラインナップ

弊社の確定拠出年金の具体的な商品見直し結果を載せておきます。見直し後に残った商品は以下9商品のみです。(一部具体的な商品名はふせます)

- バランスファンド(株式70%)

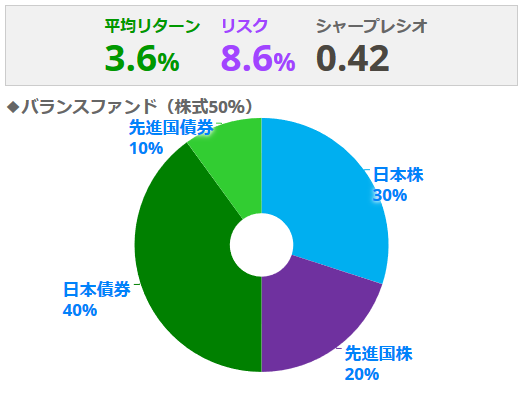

- バランスファンド(株式50%)

- バランスファンド(株式30%)

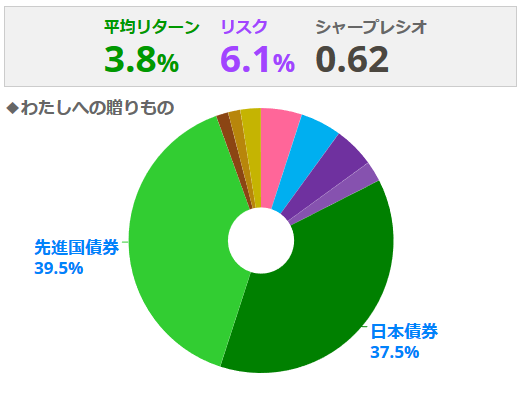

- 9資産分散投資・スタンダード<DC年金>愛称:わたしへの贈りもの

- 国内株式インデックスファンド(TOPIX)

- 国内債券インデックスファンド

- 外国株式インデックスファンド(MSCIコクサイ)

- 外国債券インデックスファンド

- 定期預金

また、運用商品未選択時の商品が、定期預金から「9資産分散投資・スタンダード<DC年金>愛称:わたしへの贈りもの」という低リスクなバランスファンドに変更されました。

新興国株式がないのが唯一残念ではありますが、基本的に必要十分なラインナップで、ここまでシンプルにしたのはとても良いことだと感じています。

加入者のほとんどが投資を経験することになる

これにより、加入者のほとんどの人が投資をすることになると思われます。どう選んでも明らかな誤りにはならない、無難なポートフォリオになると思われます。

ポートフォリオの期待リターン、リスクは myINDEX で求めました。

何も考えず、行動しない人

自動的にデフォルトの低リスクバランスファンドへ

「9資産分散投資・スタンダード<DC年金>愛称:わたしへの贈りもの」については、以下の記事にもまとめています。

よくわからないけど自分で選んだ人

例)バランスファンド3種類のどれか

インデックス投資している人

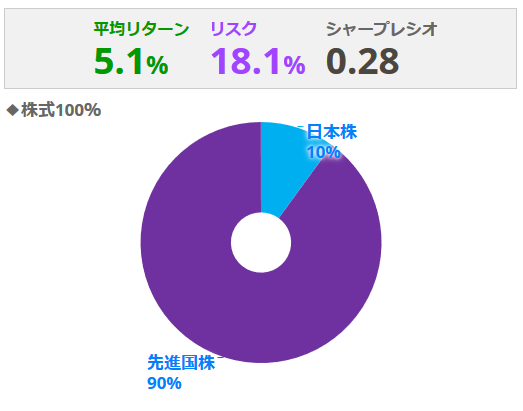

例)外国株式インデックスファンドをメインに株式100%

日本が投資大国になる日

**定期預金で運用している限り、お金はほとんど増えません。**一方で、投資経験がない場合は、わずかな金額であっても株式のみに配分するのは不安があるでしょう。

私はこのような誰もがスタンダードな投資を経験するような仕組みになることが日本にとって重要だと考えています。今後、確定拠出年金で成功経験を積み、自ら投資を始める方がでてくるのではないかと期待しています。

過去20年間でアメリカでは、資産額が3倍以上に大きく増加している一方で、日本では約1.5倍の増加に留まっています。

これはアメリカの確定拠出年金である401kプランが、今回の商品見直しのように**「何もしていないと株式を含む投資信託へ投資される仕組み」**になっていることが一定の効果を与えているものと考えられます。

日本の企業でもこのような確定拠出年金の見直しが広まることを期待したいですね。

確定拠出年金について悩んでいる方にも参考になれば幸いです。