金融庁がまとめた「 平成28事務年度 金融レポート」より一部抜粋して、長期投資の重要性について述べたいと思います。

このレポートでは以下の問題が述べられています。

- 過去20年でアメリカやイギリスと比べて 日本が相対的に貧しくなっている

- この差は今後ますます拡がっていくと予想される

また、この主要因が資産の運用リターンの差であることについても述べられています。具体的には以下の差です。

- 投資をしているかどうか

- どのような投資をしているか

日米の資産格差が20年で2倍に

平成28事務年度 金融レポート に、このような記載があります。

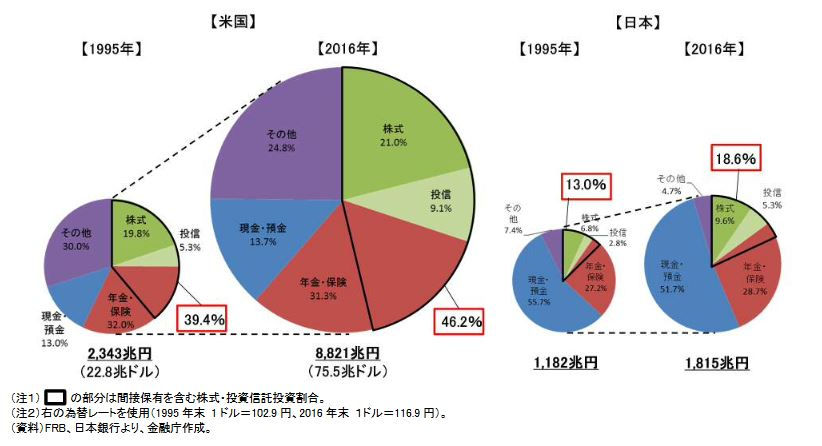

我が国と米国の家計金融資産残高全体の推移を比較すると、過去 20年間で米国では3倍以上に大きく増加している一方、我が国では約1.5倍の増加に留まっている。

(中略)

家計金融資産残高の 日米の伸びの差は更に拡大している(米国では+474 兆円、我が国では+31 兆円)。 これらの大半は、日米家計のポートフォリオの違い等による運用リターンの差に起因する と考えられる。出典:平成28事務年度 金融レポート

アメリカやイギリスが家計資産を大きく増やした一方で、日本はあまり増えていないのが視覚的にわかりますね。

またこの差が運用リターンであることについても述べられていました。これは一体なぜでしょうか。

資産が増えない主要因は運用リターン

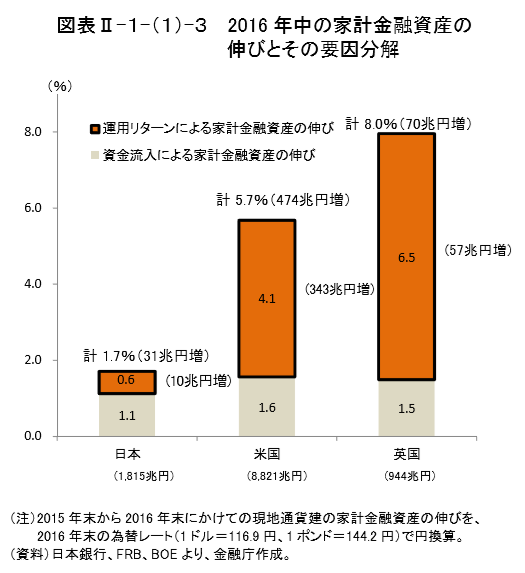

日本とアメリカとを比べて、資金流入(所得)も約1.5倍の差がありますが、運用リターンの差が約6.8倍あります。また、イギリスと比べると、運用リターンに 10倍以上 も差があります。

つまり、 日本人の資産が増えていない主要因は、「投資ができていない」または「投資をしているが下手である」ため だと推察されます。

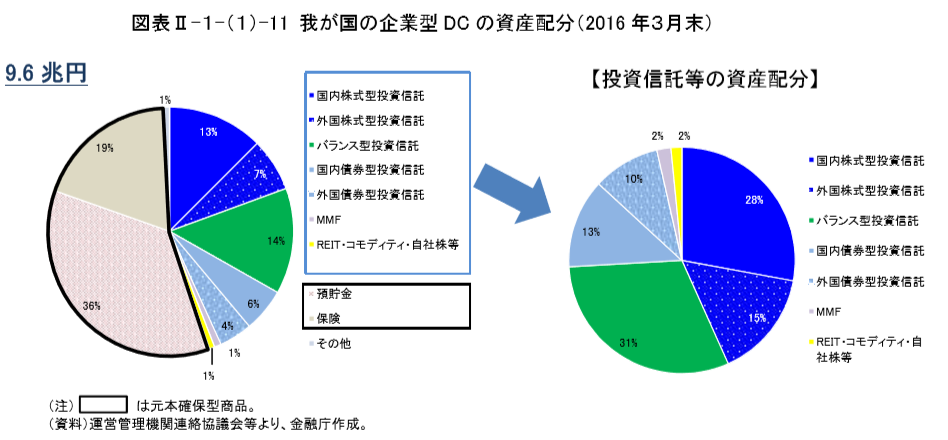

日米の資産配分の差

日本とアメリカとで、運用リターンの差があるのがわかりました。実際、投資においてどのような差があるのでしょうか。

米国では DCが投資信託の増加に寄与してきたこと もあって、 国内外の株式や先進国債券に広く分散して投資する投資信託を中心に、長期の積立投資が普及してきた。 こうしたことから、米国の家計においては、低リスク・低リターンの預金、高リスク・高リターンの株式等に加え、投資対象が広く分散された投資信託をバランスよく保有する金融資産の構成となっている。

出典:平成28事務年度 金融レポート

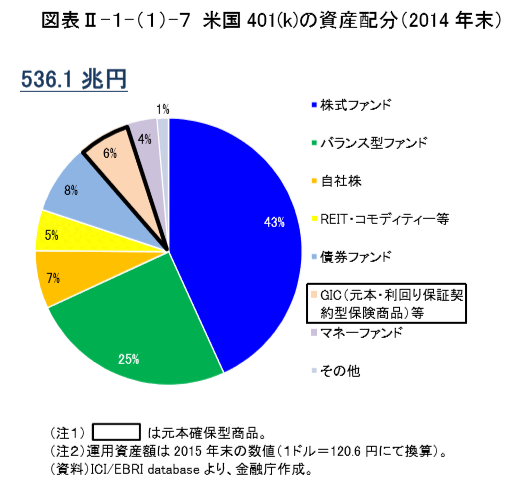

アメリカの401kのポートフォリオ(資産配分)は以下のようになっています。

一方で、日本では以下のようなポートフォリオになっています。

アメリカでは、投資信託などのリスク資産が多い のに対し、 日本は元本保証商品( 預貯金と保険 )の割合が多い ことがわかりますね。

元本保証商品は、日本が55%あるのに対して、アメリカはわずか6%のみです。

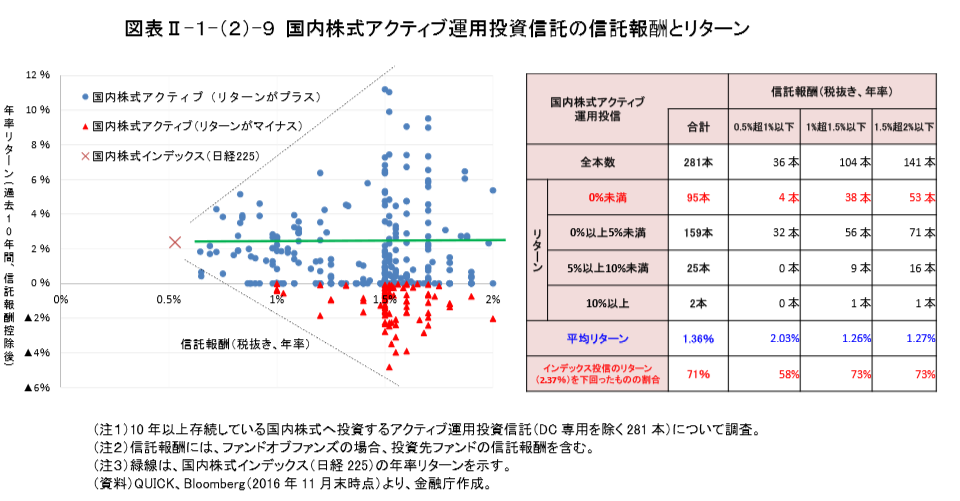

日本ではアクティブファンドの割合が高い

日本では長期投資が進んでいないので、アクティブファンドが多いことについても述べられています。

このように、我が国ではDCで運用されている投資信託の規模が小さく、長期の積立投資が米国と比較して進んでいないこともあって、株式投資信託全体の構成を見ると、テーマ型投資信託やアクティブ運用投資信託の商品の割合が高くなっている。

出典:平成28事務年度 金融レポート

また、アクティブファンドはリスクが高い割にリターンが得られないものがあると示されています。

日米の規模の大きい投資信託上位100銘柄のリスクとリターンの関係を見ても、 米国では中程度のリスクで相応のリターンを得ているものが多い一方、我が国ではリスクが高い割にはそれに見合ったリターンを得ていない ものが少なからず見受けられる。

出典:平成28事務年度 金融レポート

上記データから、 国内株式のアクティブファンドにおいて、71%のファンドがインデックスを下回っている ことがわかります。

運用リターンの差は確定拠出年金の制度にあり

なぜ、このような差が生まれるのでしょうか。アメリカ人のほうが投資能力が高いのでしょうか。

それもあるかもしれませんが、ひとつの要因としては、アメリカでは、 「何もしてないと投資させられる」 ことが挙げられます。

大手証券会社で25年間にわたって個人の資産運用業務に従事されていた大江英樹さんの著書に以下の記載があります。

アメリカでは日本の企業型確定拠出年金と異なり、加入は従業員の任意でした。そこで2006年に年金保護法がつくられ、 「加入したくない」という意思表示をしない限りは自動的に加入する、そして拠出額についても、 何も指示がなければ初年度は自動的に給与の最低3%、翌年が4%といった具合に自動的に引き上げていく ようにしたのです。

これによって加入者数も大きく伸び、残高も増えました。老後の資産形成について放っておくと何も行動しないという行動ファイナンスによる人間の習性から考え出された自動加入のやり方です。これは結果的にはその人の老後資産形成に役立つことになるため、良い事例だろうと思います。出典:大江英樹, 教科書にないお金の増やし方・守り方, 大和書房

20年後に貧困にならないためには

このように投資が20年後の経済格差につながる理由について見てきました。

このアメリカとの投資格差を埋めるためにはどうしたらよいでしょうか。私は日本人もアメリカ人と同様のスタンダードな長期投資方法をすれば良いと考えます。

- 投資資金内の元本保証商品は多すぎないようにする

- 国内外の株式や債券に分散した長期投資をする

- インデックスファンドに投資する

そうはいいつつも、投資に興味のない人はやらないので、これを実践するためには、確定拠出年金の改革が良いと思います。

国が法律で「確定拠出年金のデフォルト商品はバランスファンドにすること」と決めてくれれば大きく動きそうですが、それにはまだ時間がかかりそうですね。

投資は必ずすべきものではありませんが、実際にこのようなデータがある以上、日本人も基本的には投資をしていく必要があるのではないでしょうか。

日本人全員が、焦らず気長にコツコツと投資をする日が来るよう願っています。