2020年以降にみずほ銀行のATM手数料、振込手数料を無料にする方法をご紹介します。

2020年1月末の判定条件から、みずほマイレージクラブの「うれしい特典」判定条件が変更になります。

2019年までは外貨預金に10ドル入れておくだけでATM手数料と振込手数料を無料にできるということで、非常に使い勝手の良いものでした。

しかし今回の変更により、振込手数料を無料にする条件が厳しくなりましたので、どう対応すべきかをご紹介します。

おすすめの方法まとめ

みずほ銀行でATM・振込手数料を無料にするおすすめの方法をまとめました。

ATM利用手数料を無料にする方法

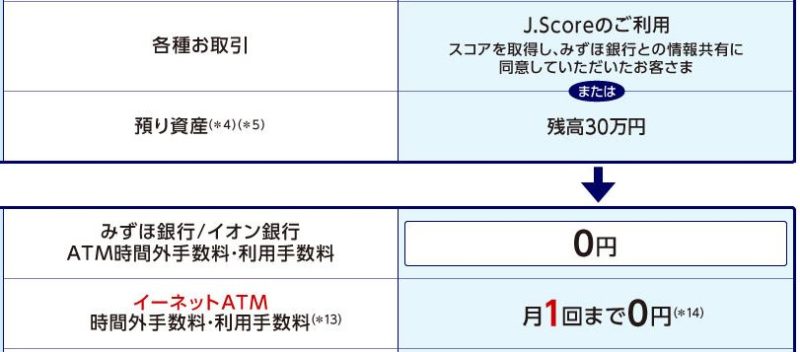

預金30万円またはJ.Score利用

- 月1回まで

- 預金30万円またはJ.Score利用

- 月2回まで

- みずほ銀行を給与受け取り口座にする

- 月3回まで

- 資産運用商品を100万円以上(おすすめは個人向け国債変動10年)

無料化できない。他行への切り替えを視野に。

みずほ銀行間の振込手数料を無料にする方法

預金30万円またはJ.Score利用。対象はみずほダイレクトでの振込のみ。回数無制限。

他行への振込手数料を無料にする方法

資産運用商品100万円以上保有(おすすめは個人向け国債変動10年) 。対象はみずほダイレクトでの振込のみ。 月3回まで。

ATM利用手数料を無料にする方法

ATM利用手数料を無料化する方法を、もう少し細かく解説していきます。

みずほ銀行・イオン銀行のATM手数料を無料化する方法

みずほ銀行・イオン銀行のATM手数料を無料化するには、みずほマイレージクラブBステージの条件をクリアすれば良いので、以下のどちらかの条件を満たせばよいです。

- 月末の預金30万円以上

- J.Score利用

J.Scoreを利用すれば、預金がなくてもATM利用手数料を無料にできますが、一方で個人情報を提供することになるので注意です。個人情報を提供したくない場合は、預金30万円を入れておくことをおすすめします。

コンビニATM手数料を無料化する方法

まず、セブン銀行ATMの手数料が無料化できなくなりました。唯一使えるのは、イーネットATMで、コンビニだとファミリーマート、デイリーヤマザキ、ニューデイズが対象になります。

その他、イーネットATMが使えるお店は以下をご覧ください。

イーネットATMを無料化するには、月1回までは預金30万円で良いです。月2回まで無料にするには、Aステージの条件をクリアする必要があり、給与受取口座に指定するのが最も簡単だと思います。月3回まで無料にするには、Sステージの条件をクリアする必要があります。これは振込手数料を無料化する方法と同じですので、そちらで解説します。

振込手数料を無料にする方法

みずほ銀行間で振込手数料を無料化するには、預金30万円があれば良いです。他行宛の振込手数料を無料化したい場合は、Sステージの条件をクリアする必要があります。Sステージになると月3回まで振込手数料が無料になりますが、みずほダイレクト(インターネットやスマホアプリ)での振込みに限ります。ATMからの振込は無料化できなくなりました。

Sステージの条件は結構シビアで、以下のどれかの条件を満たす必要があります。現実的なのは以下の2つのどちらかを満たすことです。

- 資産運用商品残高100万円以上

- 住宅ローン残高あり

みずほ銀行で住宅ローンを組んでいる方は、今後も特に気にする必要はなく、振込手数料が無料になります。そうでない方は、資産運用商品を100万円以上保有する必要があります。

しかし、みずほ銀行・みずほ証券で資産運用商品を持つのは、基本的にあまり良くないです。

理由は以下の2点です。

- 株式や投資信託の運用は、ネット証券のほうが手数料が安く、商品ラインナップも良い

- 資産金額が変動して100万円以下になると条件を満たさなくなる

要は投資・資産運用商品はネット証券で持ったほうがよいと思います。さらにいうと、複数の証券口座で運用される場合は損益通算の手間もかかります。

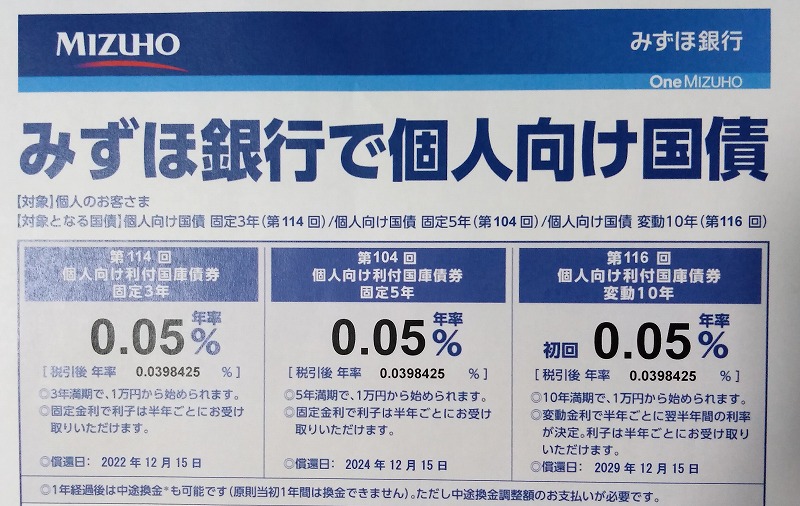

これらのデメリットがない、元本保証かつ手数料がない商品である「個人向け国債」を100万円買うことをおすすめします。

みずほ銀行で個人向け国債を100万円分買ってみた

実際に、私がみずほ銀行で個人向け国債を100万円分買ってきました。

- みずほ銀行の通帳(口座残高100万円以上)

- 銀行印

- マイナンバーカード(通知カードの場合は、運転免許証など本人確認できるものも必要です)

- みずほ銀行の営業日に銀行窓口に行く

- 資産運用相談窓口にて個人向け国債変動10年を買いたい旨を伝える

- 窓口の担当者に従い、公社債口座開設、国債購入手続きをする

手続きは待ち時間含め1時間半ほどかかりました。私の場合、外貨預金口座の解約も一緒にやったので、普通はもっと短いかもしれません。

銀行窓口に来店する必要があるため、サラリーマンにとっては時間の確保がなかなか大変ですね。

国債購入手続きでの注意点

銀行担当者のおすすめ商品は断ること

手続きでの注意としては、銀行の担当者から個人向け国債以外のものをすすめられることです。私の場合は、金銭信託と外貨預金をすすめられました。金銭信託は、解約時に手数料がかかります。外貨預金はリスクが高く、元本が保証されません。

きっぱり、「個人向け国債変動10年でおねがいします!」といいましょう!

個人向け国債変動10年は1年間は解約できませんが、その後は金利を1年分払えばいつでも解約できるので、急にお金が必要になったときに備えることができます。

また、今のところ金利は期間固定と同じ最低保証利回り(0.05%)なので、期間固定(3年、5年)のものを選ぶメリットはありません。

みずほ銀行の特定口座も一緒に開かれてしまう

公社債口座を開設すると、使用しないみずほ銀行の特定口座も一緒に開設されてしまいます。使わない場合は特に害はありません。

国債が実際に購入されるのは1ヶ月後

個人向け国債は受付期間と実際購入されるまでに1ヶ月ほどラグがあります。振込手数料が無料になるのは、受付してから約3ヶ月後になります。

例えば、2020年3月から、みずほマイレージクラブのSステージを適用したい場合は、2019年12月中に国債を買い、2020年1月末の資産運用商品残高に反映されるようにする必要があります。私の場合、約定日が11/22でしたので、発行日が12/16となりました。

他銀行への切り替えも視野に

みずほ銀行でATM・振込手数料を無料にする方法をご紹介しました。みずほ銀行・イオン銀行でのATM利用手数料は比較的簡単に無料化できる一方で、

- セブン銀行、ローソン銀行のATM手数料が無料化できなくなった

- 他行振込手数料を無料化するには資産運用商品を100万円も買う必要がある

ということで、なかなかの改悪っぷりです。

お手軽にATM・振込手数料を無料化したい場合は、ネット銀行を利用するのも視野に入れたほうが良いと思います。

例えば、住信SBIネット銀行の場合、10円ほどあればセブン銀行ATMやイオン銀行ATM無料5回/月、振込無料3回/月にできます。(南アフリカランドを1単位(約8円)購入、SBIハイブリッド預金に1円入れておくだけです)

私の場合は、単純にライフスタイルを変えるのが面倒なのと、生活防衛資金としての預金があるため、個人向け国債を買いましたが、今後気が向いたらネット銀行メインに変えていくかもしれません。

以上、参考になりましたら幸いです。