皆さん生命保険には入られていますか。

私は、最近やっと重い腰を上げて保険を見直し、不要な終身医療保険と終身がん保険を解約しました。生命保険は基本的にシンプルな掛け捨て(定期保険)に入り、貯蓄性のあるものはよく考えて入ったほうがよいと思っています。

しかし、今回紹介する「じぶんの積立」は、保険としての機能がほとんどない「貯蓄性のみ」ある保険です。しかし、人によっては、うまく使うとノーリスクで得ができます。

この保険がお得な理由を税金の仕組みを交えながら解説していきます。

注意

私は保険や税金に関しては専門家ではありませんので、ご加入の際は、専門家などにご相談なさってみてください。

得するためのポイント

じぶんの積立をお得に利用するためのポイントは以下です。

- 無保険派や生命保険料控除の枠が余っている方におすすめ

- ノーリスクで節税しながら貯蓄できる

- 一口(毎月5,000円)の加入が効率的

- 生命保険料控除の枠が余っていない方は恩恵が薄い

じぶんの積立とは

「じぶんの積立」は明治安田生命が提供する貯蓄性の生命保険商品です。一応、死亡保障の商品の形をとっていますが、実質的には貯蓄性しかない保険といっても過言ではないでしょう。

- 一口5,000円/月から加入可能

- 払込は5年間、保険期間は10年間

- 10年後に103%で返ってくる

- 健康状態の加入条件なし

- 途中解約でも100%以上受け取れる

個人年金保険と似ていますが、少額で加入できる上、途中解約でも元本割れしないので、基本的に損することはありません。

お得な理由

なぜこの保険がお得かというと、支払った金額の一部が所得控除される(課税対象の所得から引かれる)ためです。つまり、 節税しながら貯蓄できる ということです。

ここでは生命保険の税金の仕組みについて触れておきます。

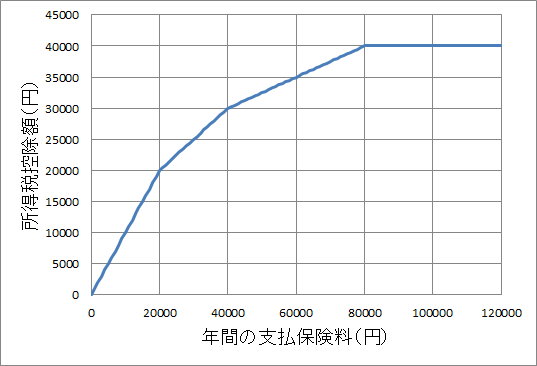

保険料支払い時の控除(所得税・住民税)

生命保険料は、支払った額の一部を所得控除(所得を税金の計算から除外)できます。控除額は以下のグラフのように、支払額に応じて増えていきます。だんだん控除される割合が減っていきますが、所得税は保険の支払額が8万円以上で、年間最大4万円まで控除されます。

詳細は、国税庁のWebページに記載されています。

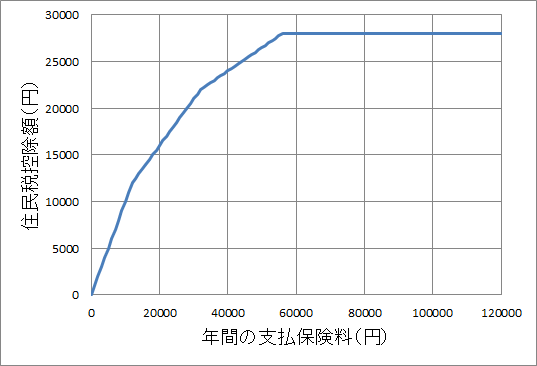

住民税は保険の支払額が5万6千円以上で、年間最大2万8千円まで控除されます。

詳細は葛飾区のWebページに記載があります。

保険金受け取り時の税金

生命保険は受取時には税金がかかります。ただし、 「じぶんの積立」に関しては、ほとんどの場合受取時には税金がかからない と考えて良いでしょう。

以下は税金の仕組みを知りたい場合のみ読んでみてください。

契約者本人を受取人とし、10年後に満期保険金を受け取った場合、一時所得として所得税との総合課税になります。一時所得は以下の式で求められます。

総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円) = 一時所得の金額

この金額の1/2を給与所得などの他の所得の金額と合計し、総合課税されます。つまり、50万円以上増えなかった場合、課税されません。

詳細は、国税庁のWebページに記載されています。

おすすめは一口加入の月5,000円

**おすすめの加入額は、控除の効率がよい月5,000円(年間6万円)**です。ただし、どうしても控除の枠を全部使い切りたい人は、効率は下がるものの、月1万円(年間12万円)でも良いと思います。

年間の所得控除額

- 一口(年間6万円)

所得税35,000円、住民税28,000円 - 二口(年間12万円 )

所得税40,000円、住民税28,000円

どのくらいお得になるか

無保険の人が一口分(5000円/月)加入したケースを例に、どれくらいお得になるかみていきます。

生命保険料控除

年間で60,000円の保険を支払うことになりますから、所得控除額は所得税が35,000円、住民税が28,000円になります。税率が所得税10%、住民税10%だとすると、 年間で6,300円得する ことになります。

(35,000円 × 10%) + (28,000円 × 10%) = 6,300円

払込する5年間トータルだと 31,500円分税金がお得になります。

受取時の税金

10年後に103%で戻ってきますので、支払い金額30万円に対して、9,000円増えてます。一時所得の特別控除額(50万円)以内に収まっていますので、課税されません。

加入するメリットのある人・ない人

今まで説明してきたように、この保険のメリットは、貯蓄しながら生命保険料控除が使えることですので、それを活かせる場合に入るとよいでしょう。それ以外の場合は、貯蓄に関しては預貯金や個人向け日本国債で良いと思います。

加入するメリットのある人

- 独身や、子供がいない世帯などで、生命保険料控除の枠が余っている人

- 今後5年間に収入の見込める人(所得税、住民税を払う人)

加入するメリットのない人

- 生命保険料控除の枠が余っていない人

- 収入のない人(所得税、住民税を払っていない人)

まとめ

生命保険料控除枠が余っている方は、「じぶんの積立」で月5000円貯蓄していくことで、ノーリスクで得ができることをお伝えしました。

絶対に損したくないけど、投資は怖いという方は、お金に強くなるためにまず「じぶんの積立」から始めてみるのも悪くないかもしれません。

お金に強くなって、人生を豊かにしていきましょう。