以下の金融庁のレポートによると、老後は毎月約5万円不足し、30年間で約2000万円不足するとのことで、話題になっています。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後に2000万円足りないという言葉がひとり歩きしていますが、実際は、老後は公的年金だけでは足りないからこうしたらいいよ、という建設的な内容が書かれています。

その一方で世間では、年金で暮らせないなんてけしからん!2000万円も必要なんてひどい!という声もあるようです。

このような声をみていると、そもそも年金について勘違いしている点が見受けられます。特に目につくのが**「老後は年金だけで暮らせるのが当たり前」**という主張です。

これは、年金の目的や仕組みを全く理解していないと言っても過言ではないでしょう。

そこで、正しい知識を広めるお手伝いができないかと、素人ながら年金について書いてみました。

老後のお金が心配だけど、将来年金がもらえないのではないか…。

年金制度は少子高齢化で崩壊・破綻するのではないか…。

という心配をされている方向けに、参考になりましたら幸いです。

この記事で得られる内容

この記事では、平成24年版厚生労働白書の「第3章 日本の社会保障の仕組み」の中で、年金に関わるところを要約しています。

年金の目的や仕組みを正しく認識し、フェイクニュースやマスコミや政治家が騒いでいる内容に対して動揺しなくなることを期待します。

公的年金についての正しい認識は以下のようになります。

公的年金の正しい認識

- 年金は働けなくなってから長生きしたときや、障害を負ったときのための保険である

- 年金は、自立・自助を前提とした仕組みであり**、老後に年金だけで生活するための仕組みではない**

- 年金は、保険であり金融商品ではないので、損得で語るものではない

おすすめの資料

私のような素人が語るよりも、すでに無料ですぐれた資料がありますので、ご紹介します。

わかりやすくマンガで理解したい方向け

厚生労働省が、公的年金について説明しているマンガを公開しています。文字だけでなく、マンガで読んだほうがすんなり入ってきますし、まずはこちらを読んでみるといいと思います。

深く理解したい方向け

社会保障の制度全体を踏まえて、深く理解したい方は、以下の資料を読むと良いと思います。

Twitterでコメントを頂いたのですが、専門家から見てもよくできている資料とのことで、自信を持っておすすめします。

第3章 日本の社会保障の仕組み(PDF)

ここから先は、私なりに平成24年版厚生労働白書 「第3章 日本の社会保障の仕組み」を要約していきます。

公的年金は社会保障の一部

公的年金は、社会保障の一部です。なので、まず社会保障について説明します。

社会保障とは

社会保障は、個人で対応できないリスクに対して保障するものです。

社会保障には以下の機能があります。

社会保障の機能

- 生活安定・向上機能

- 所得再分配機能

- 経済安定機能

今日では社会保障は、個人の視点からみれば、傷病、失業、高齢など自活するための前提が損なわれたときに生活の安定を図り、安心をもたらすことを目的とした**「社会的セーフティネット(社会的安全装置)」という機能を果たしている。また、それを社会全体としてみれば、所得を個人や世帯の間で移転させることにより貧富の格差を縮小したり、低所得者の生活の安定を図る「所得再分配」や、「自立した個人」の力のみでは対応できない事態に社会全体で備える「リスク分散」**という機能を果たしているといえる。

引用:平成24年版厚生労働白書

社会保障の2つの方式

また、社会保障の方式としては、社会保険方式と税方式の2つがあります。

**年金は社会保険制度の一つであり、所得再分配機能を持っています。**つまり、公的年金制度は保険料を主要財源にした、現役世代から高齢世代への世代間の所得再分配を行うものという位置づけです。

社会保険方式

社会保険は、人生の様々なリスクに備えて、人々があらかじめお金(保険料)を出し合い、実際にリスクに遭遇した人に、必要なお金やサービスを支給する仕組みです。

社会保険方式の特徴

- 財源は保険料が中心

- 自立・自助という近現代の社会の基本原則に即した仕組み

税方式

税方式は、保険料ではなく租税を財源にして給付を行う仕組みです。

税方式の特徴

- 租税を財源にして給付を行う

- 国民や住民に対して現金または現物(主にサービス)の提供が行われる

公的年金制度は老親の扶養を社会全体で支える仕組み

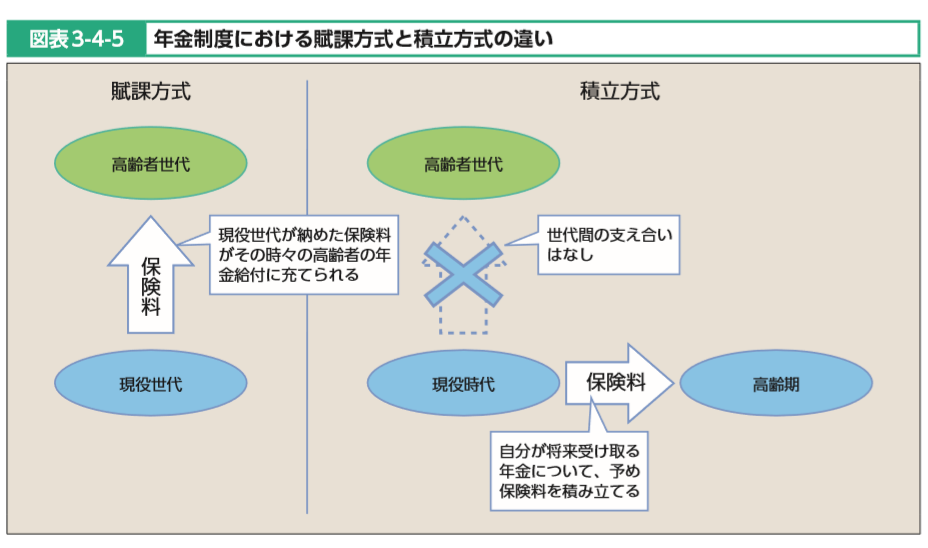

公的年金制度は、賦課(ふか)方式による世代間扶養の仕組みです。

つまり、サラリーマン、自営業者などの現役世代が保険料を支払い、その保険料を財源として高齢者世代に年金を給付するという仕組みです。

また、国民年金(基礎年金)の半分は国が支払ってますので、年金が払われなくなることはありません。

さて、なぜこのような仕組みが必要なのでしょうか。

それは、自分自身のみで老後を支えるのが困難で、子供が私的に扶養するのも困難だからです。

貯蓄のみで老後生活を送るのは困難

- 長寿化が進行し、自分の寿命を正確には予測できない

- 老後の生活に必要十分な貯蓄額を事前に確定することは困難

私的に親を扶養するのは困難

- 核家族化(老親との別居)の進行

- 頼るべき子どもが全ての人にいるわけではない

- 扶養能力は子ども自身の所得水準等に左右される

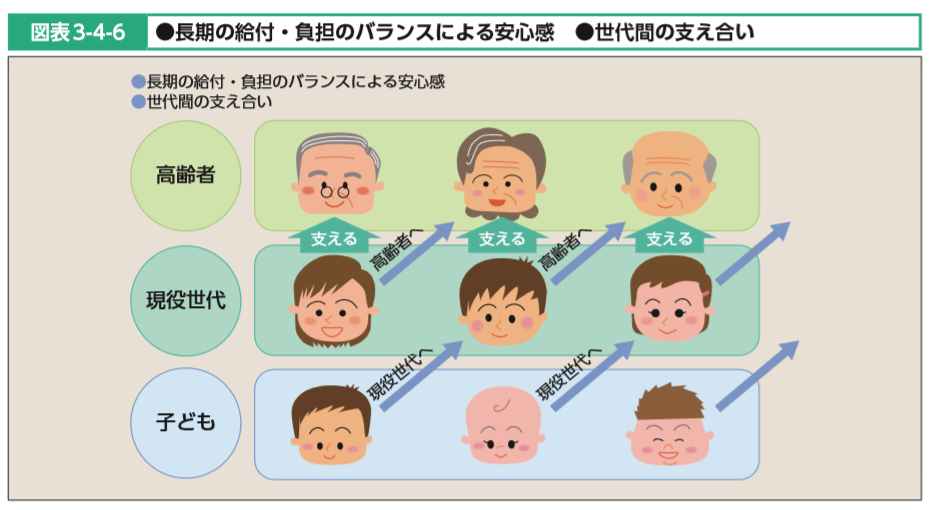

賦課(ふか)方式による「世代間扶養」の仕組み

「世代間扶養」は、一人ひとりが私的に行っていた老親の扶養・仕送りを、社会全体の仕組みに広げたものです。つまり、現役世代みんなで老人みんなを支えることで、社会全体で負担をしていこうというものです。

積立方式と賦課(ふか)方式の違い

年金は、賦課(ふか)方式による所得の再分配を行いますが、一方で、自分で積み立てたお金を自分で老後に受け取る方式を積立方式といいます。

賦課(ふか)方式を採用する理由

積立方式のほうが、自分が払った分が返ってくるので、そちらのほうがいいという方もいるかもしれません。しかし、世代間扶養を実現するためには賦課方式のメリットが大きいのです。

賦課方式のメリット

- インフレや生活水準の変化に強い

- 資産運用のリスクがない

厚生労働白書にも以下の説明があります。

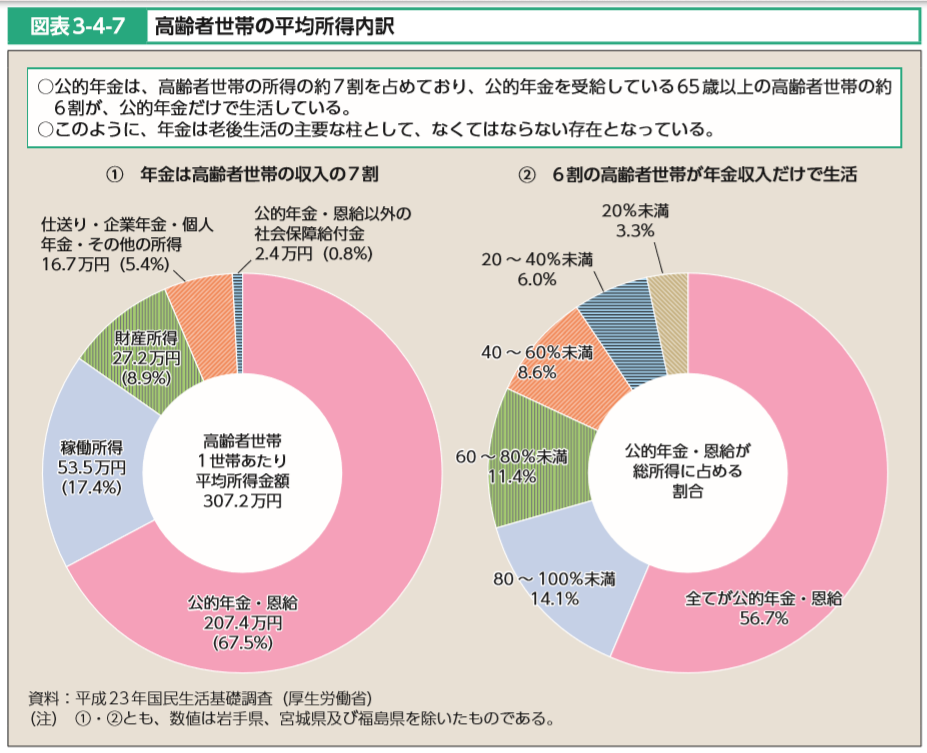

現役世代が全員で保険料を納付し、そのときそのときの高齢者全体を支える仕組みは、私的な扶養の不安定性やそれをめぐる気兼ね・トラブルなどを避けられるというメリットがある。また、現役世代が稼ぎ出す所得の一定割合を、その年々における高齢者世代に再分配するという「賦課方式」の仕組みをとることにより、**物価スライド(物価の変動に応じて年金支給額を改定すること)によって実質的価値を維持した年金を一生涯にわたって保障するという、私的な貯蓄では不可能な、老後の安定的な所得保障を可能にしている。**このような社会全体での世代間扶養の仕組みは、支えられる側の高齢者世代にとってはもちろんのこと、**支える側の若い世代にとっても、自分の老親への私的な扶養に伴う経済的負担や自分自身の老後の心配を取り除く役割を果たしている。**現在、3,500万人の方に50兆円の年金支給が行われており、高齢者世帯の平均所得の約7割が年金で占められるなど、今や公的年金制度は高齢者の生活保障にとってなくてはならないものとなっている。

出典:平成24年版厚生労働白書

年金生活者の収入の7割が公的年金であり、約6割の世帯がが年金のみで生活しています。

公的年金は長生きのリスクや障害に備える「保険」である

公的年金は保険です。なので、払ったお金よりも多くもらえるのかという損得で語るものではなく、長生きしたときや障害を負ったときに、リスクが低減できるのかという視点で考える必要があります。

私は、ここの認識が世間で大きくずれているので、騒がれているのだと思っています。

**社会保険のひとつである公的年金は、あくまでも保険であり、金融商品ではない。**したがって、仮に、公的年金における世代ごとの給付と負担の関係について、機械的な「計算」をしたとしても、それは、あくまでも「平均値」としての期待値を示したものに過ぎず、公的年金制度があることでリスクが軽減されることによるメリット(期待効用の増加)について考慮されていないことには、十分留意することが必要である。

金融商品ではないにもかかわらず、近年の世代間格差や世代間不公平論には、社会保険をあたかも金融商品であるかのように想定して試算を行うものが多く見られる。出典:平成24年版厚生労働白書

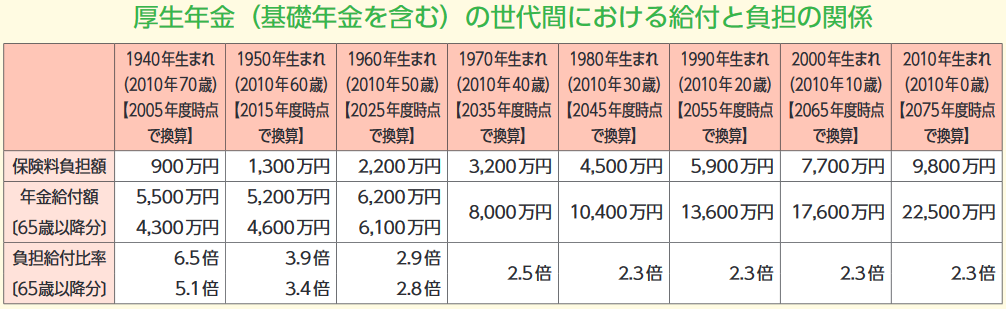

一方で、給付と負担の関係はこのような試算になっています。最近になるに連れて、給付比率が下がっているように見えますね。これはどう捉えればよいでしょうか。

現役世代は年金で損している?物価や当時の状況を考慮すればそんなことはない

将来、年金で損するなら払いたくないという思いもあるかもしれません。

確かに、給付と負担の関係の表を見ると、支払額もどんどん増えてますし、過去の世代の方のほうが払った保険金に対して、もらえる年金の倍率が高いですね。

今後は少子高齢社会で、さらに負担が増え、もらえる金額(所得代替率)も下がると予測されています。

ということは、現役世代のほうがもらえる見込みの金額が少ないから、損しているのでしょうか。

しかし、それが必ずしも損かというと、そうとは限らないのです。

このように、現在の受給者の世代で倍率が高くなっているのは、

・戦後の経済混乱の中で、当時の負担能力に見合った低い保険料からスタートし、段階的に引き上げることで長期的な給付と負担の均衡を図ってきたこと、

・その後の経済発展の中で、物価や賃金の上昇に応じた給付改善を後代の負担で行ってきたこと

などの要因により生じているものと考えられる。しかしながら、過去に保険料率が低かった時期においても、当時の生活水準や経済規模を考慮すれば、実質的には、必ずしも低い負担ではなかったのではないかと考えられる。出典:平成24年版厚生労働白書

つまり、

- 物価の上昇(インフレ)

- 賃金の上昇

- 昔の生活(特に戦後)は苦しかった

ということを考えると、支払額の負担は実質的には低くなかったと考えられるのです。

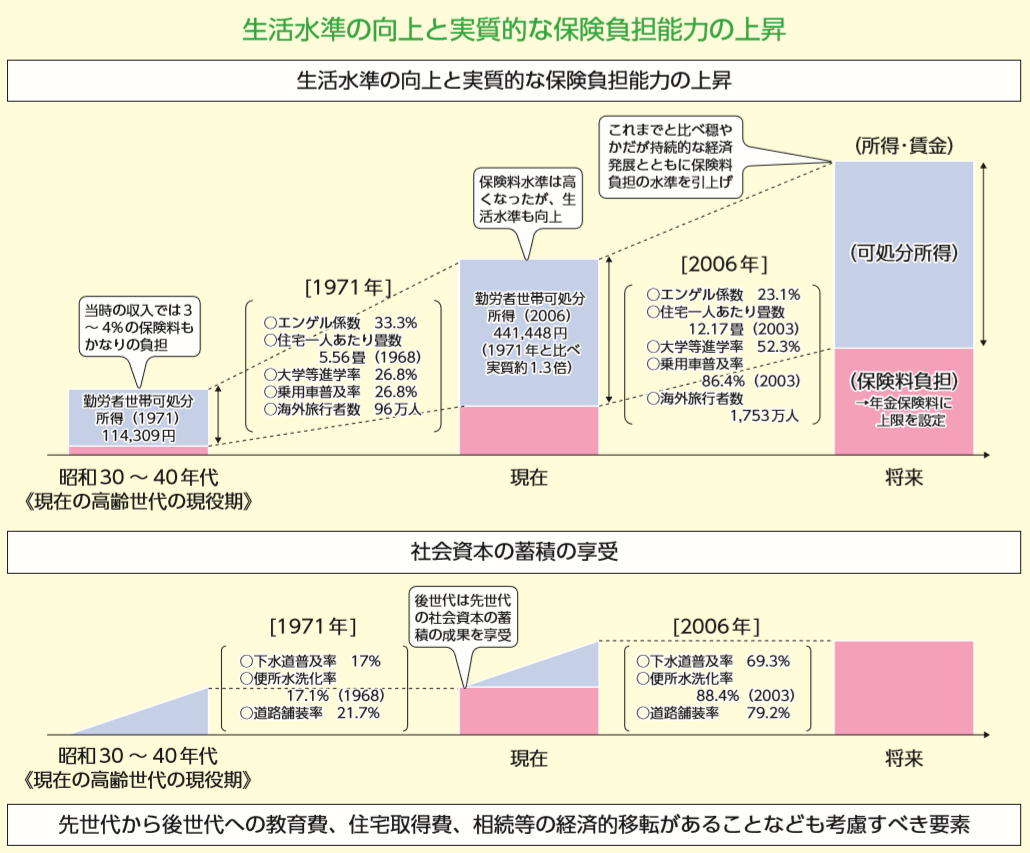

上記の図をみると、現代のほうがはるかに豊かというのがわかりますね。少なくとも、現代の日本において、飢えて亡くなるという方はほとんどいません。

まとめ

今までの話をまとめると以下になります。

- 年金は長生きのリスクや障害のリスクに備える社会保険である

- 社会保険は自立・自助を基本原則とした仕組みである

- 年金は、世代間扶養の仕組みである

- 年金だけで老後の生活を送れるようにするための仕組みではない

- 年金は金融商品ではないので、損得で語るものではない

- 現役世代がもらえる金額が少なくなるからと言って、損しているとは限らない

これを踏まえると、年金だけで生活できないなんておかしい、年金制度なんていらないという主張はおかしいですね。

世の中に振り回されず、お金に強くなって生きていきたいですね。

amazon.co.jp

amazon.co.jp