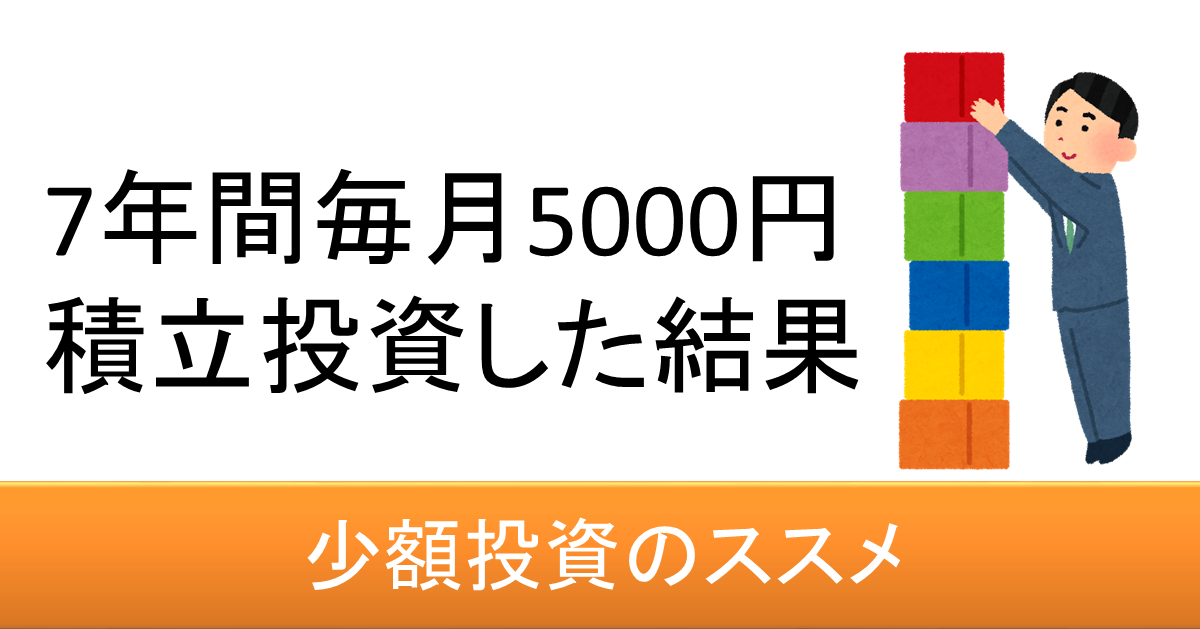

少額投資は無意味?7年間毎月5000円積立投資した結果

失敗するのが怖いから少額から投資を始めたい。 でも、株式投資をやっても少額だとたいして儲からないので意味ないのではないか。 まとまったお金がないと投資しても無意味ではないか。 というような悩み・疑問を持つ方に向けて、私の経験を踏まえて、少額投資のメリットを説明します。 また、毎月少額投資した結果、どれだけ増えたのかを公開します。 結論から言って、少額投資のメリットをまとめると以下になります。 少額投資のメリット 投資の成功経験を手に入れられる 政治・経済やお金に対する理解が深まる 少額でも意外とお金が増える 投資経験を手に入れられる 少額でも投資をすることで、お金が増えたり減ったりする実感を得ることができます。これは、会社員で給料をもらっているだけだとなかなか得られない経験だと思います。 私が株式投資を始めたきっかけは、7年前に会社が企業型確定拠出年金を導入したことです。それまでは企業年金だけだったのですが、自分で年金を運用せよということで、社内で確定拠出年金に関する説明会が行われました。 当時は投資に対して割と懐疑的だったのですが、インデックス投資は知っていたので、お試し感覚で株式投資をやってみました。 それから運用(完全ほったらかし)を続けていくうちに、アベノミクスの影響もあり、資産が増えたり減ったりしながら、段々とお金が増えていく経験を得ました。 増えたお金は微々たるものであっても、このような経験を積めてよかったと思っています。 政治・経済やお金に対する理解が深まる 少額でも、運用しているのは自分のお金ですから、お金が増えたり減ったりすると、気になってきます。 普段何気なく聞き過ごしていた経済や政治ニュースも、耳に入ってくるようになります。それによって、知識の幅が拡がってきます。 また、お金とは何なのか、なぜ増えたり減ったりするのか、どういう投資方法がいいのかなど、気になることがたくさん出てきて、調べるうちにどんどん詳しくなってきます。 投資金額が小さいうちは、知識が少なくても問題にならないかもしれませんが、金額が増えていくと、このような知識が役に立ってくると思います。 少額でも意外とお金が増える 当時、インデックス投資をなんとなく知っていたので、少額の拠出だったらお金がならなくなってもいいやと、株式に全部割り振りました。 具体的には、以下の配分です。 先進国株式インデックス:85% 国内株式インデックス:15% これを毎月積み立てていったところ意外と増えていきました。 7年間の確定拠出年金運用結果 実際の投資結果をお見せします。 私が2012年5月から2019年5月末まで確定拠出年金で運用した結果です。 給与水準に比例するのですが、 積立金額は毎月だいたい5000円から6500円程度です。現在は、当初15%としていた日本株式の比率を少し減らして、10%程度にしています。 運用利回りは、約9%です。 このように誰でもできる方法で、毎月少額の積立をしただけなのに、23万円以上増えています。最初は微々たる金額であっても、続けていくと結構増えてきていますね。 ただ、これはリーマンショック後の相場が良かったため、成績が少し良すぎるかもしれません。しかし、長期的には今後も世界経済は成長するので、それに乗っかれる方法としてインデックス投資は割の良い方法だと思います。 まとめ 少額投資のメリット3つを私の経験談をもとに説明しました。 投資経験を手に入れられる 政治・経済やお金に対する理解が深まる 少額でも意外とお金が増える 少額でも投資することに価値はあると思います。投資で失敗するのが怖いという方にも、まずは少額で始めてみるといいかもしれません。 ただし、いきなり個別株などで大きなリスクを取ってしまうと、失敗したときのダメージが大きいので、まずはインデックス投資がおすすめです。 ちなみに、このようなインデックス投資のやり方については、橘玲さんの「臆病者のための株式投資入門」などの書籍で知りました。インデックス投資の理論を歴史を交えてわかりやすく説明しています。 トレード、バリュー投資、インデックス投資という3つの方法についてわかりやすく書かれています。もしよろしければ、読んでみることをおすすめします。 臆病者のための株入門 amazon.co.jp 臆病者のための億万長者入門 amazon.co.jp