歴代の投信ブロガーが選ぶファンドオブザイヤーの投資信託ランキングまとめ【2007年~2025年】

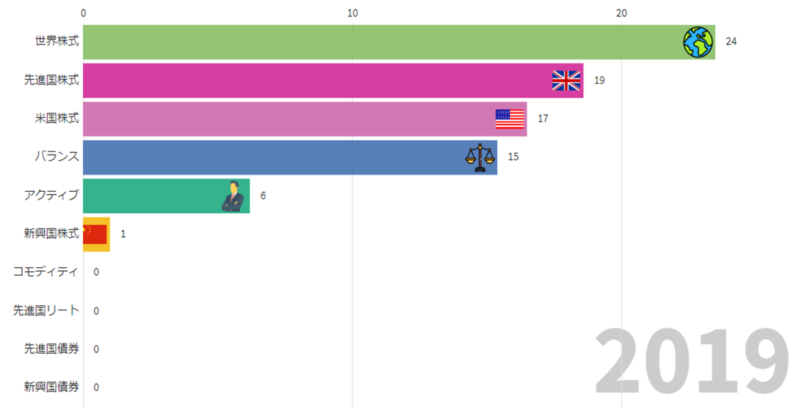

「投信ブロガーが選ぶ!Fund of the Year」(ファンドオブザイヤー)の2007年から2025年までの投資信託のランキングのまとめです。 ※2024年から「個人投資家が選ぶ! Fund of the Year」に名称変更されました。 以下のデータやグラフがまとまっています。 それぞれの年の投資信託ランキング 投資信託のランキング推移グラフ(アニメーション) 投資先カテゴリのランキング推移グラフ(アニメーション) **個人投資家ブロガーの間で人気の投資信託が、このページを見ればわかります。**また、年を追うごとにどのような投資先が人気だったのか、**グラフを使ってわかりやすく表示しています。**ぜひご覧ください。 「投信ブロガーが選ぶ!Fund of the Year」とは 「投信ブロガーが選ぶ!Fund of the Year 2019」授賞式 「投信ブロガーが選ぶ!Fund of the Year」は、投資信託に投資する個人ブロガーがそれぞれの支持するファンド(投資信託)を選び、投票して毎年ランキングを発表するというものです。 投票は2007年から毎年1回実施されており、年々盛り上がりを増しています。 昨今は、個人投資家が投資先を選ぶ際の参考情報にとどまらず、投資信託の運用会社にも注目されており、ファンドの競争や新商品開発にある程度寄与しているものと思われます。 以下公式サイトより引用です。 投資信託について一般投資家の目線でつねに考え、情報を集め、ブログを書いている投信ブロガーたち。投資信託の事情通である彼ら彼女らが支持する投資信託はどれか? 証券会社の宣伝やうたい文句にまどわされず、自分たちにとって本当によいと思える投資信託を投信ブロガーたちが投票で選び、それを広めることで「自分たちの手でよりよい投資環境を作っていこう!」というイベントです。 引用元: 投信ブロガーが選ぶ! Fund of the Year 2019 歴代ファンドオブザイヤー全ランキングまとめ 歴代ランキング 「投信ブロガーが選ぶ!Fund of the Year」の投資信託のランキングをそれぞれ1位~10位までまとめました。 表示する年を選択: 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2007年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 セゾン・バンガード・グローバルバランスファンド バランス 45 2位 マネックス資産設計ファンド アクティブ 18 2008年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 STAM グローバル株式インデックス・オープン 世界株式 19 2位 セゾン・バンガード・グローバルバランスファンド バランス 11 3位 Vanguard Total Stock Market ETF (VTI) 米国株式 11 4位 バンガード・エマージング・マーケットETF (VWO) 新興国株式 7 5位 TOPIX連動型上場投資信託(1306) 日本株式 6 6位 iShares MSCI EAFE INDEX FUND(EFA) 先進国株式 5 7位 ジョインベスト・グローバル・バランス・ファンド バランス 5 8位 中央三井日本債券インデックスファンド 日本債券 5 9位 かいたくファンド アクティブ 4 10位 日興MRF 日本債券 4 2009年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 Vanguard Total World Stock ETF(VT) 世界株式 41 2位 eMAXIS新興国株式インデックス 新興国株式 38 3位 STAM グローバル株式インデックス・オープン 世界株式 18 4位 STAM 新興国株式インデックス・オープン 新興国株式 15 5位 eMAXIS 先進国株式インデックス 先進国株式 14 6位 セゾン・バンガード・グローバルバランスファンド バランス 11 7位 外国株式指数ファンド 先進国株式 9 8位 ニッセイ日経225インデックスファンド 日本株式 8 9位 ひふみ投信 アクティブ 6 10位 バンガード・エマージング・マーケットETF (VWO) 新興国株式 5 2010年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 STAM グローバル株式インデックス・オープン 世界株式 40 2位 eMAXIS新興国株式インデックス 新興国株式 29 3位 Vanguard Total World Stock ETF(VT) 世界株式 22 4位 eMAXIS 全世界株式インデックス 世界株式 19 5位 STAM 新興国株式インデックス・オープン 新興国株式 15 6位 セゾン・バンガード・グローバルバランスファンド バランス 14 7位 バンガード・エマージング・マーケットETF (VWO) 新興国株式 13 8位 結い2101 アクティブ 12 9位 ニッセイ日経225インデックスファンド 日本株式 9 10位 ピクテ・インデックス・ファンド・シリーズ-中国H株 新興国株式 9 2011年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 CMAM外国株式インデックスe 先進国株式 43 2位 結い2101 アクティブ 33 3位 eMAXIS新興国株式インデックス 新興国株式 32 4位 ひふみ投信 アクティブ 22 5位 ニッセイ日経225インデックスファンド 日本株式 15 6位 Vanguard Total World Stock ETF(VT) 世界株式 10 7位 バンガード・エマージング・マーケットETF (VWO) 新興国株式 8 8位 セゾン・バンガード・グローバルバランスファンド バランス 7 9位 STAM グローバル株式インデックス・オープン 世界株式 6 10位 ピクテ・インデックス・ファンド・シリーズ-中国H株 新興国株式 5 2012年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 Vanguard Total World Stock ETF(VT) 世界株式 38 2位 外国株式インデックスe 先進国株式 32 3位 eMAXIS新興国株式インデックス 新興国株式 25 4位 結い2101 アクティブ 24 5位 ひふみ投信 アクティブ 24 6位 SMT グローバル株式インデックス・オープン 世界株式 20 7位 ニッセイ日経225インデックスファンド 日本株式 18 8位 野村インデックスファンド・新興国債券・為替ヘッジ型 バランス 15 9位 セゾン資産形成の達人ファンド アクティブ 14 10位 年金積立 インデックスファンド海外新興国(エマージング)株式 新興国株式 13 2013年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 Vanguard Total World Stock ETF(VT) 世界株式 56 2位 ニッセイ日経225インデックスファンド 日本株式 36 3位 結い2101 アクティブ 29 4位 外国株式インデックスe 先進国株式 25 5位 ひふみ投信 アクティブ 23 6位 <購入・換金手数料なし>ニッセイJリートインデックスファンド 日本リート 19 7位 SMT グローバル株式インデックス・オープン 世界株式 18 8位 セゾン・バンガード・グローバルバランスファンド バランス 18 9位 EXE-iグローバル中小型株式ファンド アクティブ 18 10位 eMAXIS新興国株式インデックス 新興国株式 12 2014年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 63 2位 Vanguard Total World Stock ETF(VT) 世界株式 59 3位 セゾン・バンガード・グローバルバランスファンド バランス 44 4位 結い2101 アクティブ 39 5位 eMAXIS バランス(8資産均等型) バランス 31 6位 ひふみ投信 アクティブ 29 7位 世界経済インデックスファンド バランス 28 8位 SMT グローバル株式インデックス・オープン 世界株式 26 9位 ニッセイ日経225インデックスファンド 日本株式 25 10位 eMAXIS新興国株式インデックス 新興国株式 15 2015年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 218 2位 三井住友・DC全海外株式インデックスファンド 世界株式 73 3位 Vanguard Total World Stock ETF(VT) 世界株式 59 4位 セゾン・バンガード・グローバルバランスファンド バランス 45 5位 ひふみ投信 アクティブ 41 6位 eMAXIS バランス(8資産均等型) バランス 36 7位 結い2101 アクティブ 33 8位 世界経済インデックスファンド バランス 32 9位 ひふみプラス アクティブ 17 10位 iシェアーズ MSCI 日本株最小分散ETF 日本株式 13 2016年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 146 2位 たわらノーロード 先進国株式 先進国株式 55 3位 Vanguard Total World Stock ETF(VT) 世界株式 42 4位 iFree 8資産バランス バランス 36 5位 セゾン・バンガード・グローバルバランスファンド バランス 35 6位 ひふみ投信 アクティブ 30 7位 ひふみプラス アクティブ 25 8位 世界経済インデックスファンド バランス 23 9位 <購入・換金手数料なし>ニッセイTOPIXインデックスファンド 日本株式 21 10位 セゾン資産形成の達人ファンド アクティブ 20 2017年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 楽天・全世界株式インデックス・ファンド 世界株式 95 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 79 3位 楽天・全米株式インデックス・ファンド 米国株式 70 4位 野村つみたて外国株投信 世界株式 66 5位 eMAXIS Slim バランス(8資産均等型) バランス 55 6位 ひふみ投信 アクティブ 50 7位 eMAXIS Slim 新興国株式インデックス 新興国株式 50 8位 たわらノーロード 先進国株式 先進国株式 49 9位 Vanguard Total World Stock ETF(VT) 世界株式 49 10位 iFree S&P500インデックス 米国株式 48 2018年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 先進国株式インデックス 先進国株式 177 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 127 3位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 103 4位 楽天・全米株式インデックス・ファンド 米国株式 86 5位 eMAXIS Slim バランス(8資産均等型) バランス 68 6位 セゾン・バンガード・グローバルバランスファンド バランス 67 7位 Vanguard Total World Stock ETF(VT) 世界株式 57 8位 eMAXIS Slim 米国株式(S&P500) 米国株式 49 9位 楽天・全世界株式インデックス・ファンド 世界株式 46 10位 eMAXIS Slim 全世界株式(除く日本) 世界株式 34 2019年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 145 2位 eMAXIS Slim 米国株式(S&P500) 米国株式 97 3位 eMAXIS Slim 先進国株式インデックス 先進国株式 86 4位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 82 5位 eMAXIS Slim バランス(8資産均等型) バランス 71 6位 楽天・全米株式インデックス・ファンド 米国株式 45 7位 セゾン・バンガード・グローバルバランスファンド バランス 43 8位 グローバル3倍3分法ファンド(1年決算型) バランス 43 9位 Vanguard Total World Stock ETF(VT) 世界株式 42 10位 SBI・V・S&P500インデックス・ファンド 米国株式 40 2020年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 159 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 80 3位 Vanguard Total World Stock ETF(VT) 世界株式 60 4位 セゾン・バンガード・グローバルバランスファンド バランス 40 5位 ひふみ投信 アクティブ 33 6 eMAXIS Slim バランス(8資産均等型) バランス 33 7位 eMAXIS Slim 先進国株式インデックス 先進国株式 31 8位 eMAXIS Slim 全世界株式(除く日本) 世界株式 29 9位 eMAXIS Slim 米国株式(S&P500) 米国株式 28 10位 農林中金<パートナーズ>長期厳選投資 おおぶね アクティブ 27 2021年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 206 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 101 3位 Vanguard Total World Stock ETF(VT) 世界株式 53 4位 eMAXIS Slim 米国株式(S&P500) 米国株式 51 5位 iFreeレバレッジ NASDAQ100 米国株式 37 6位 eMAXIS Slim 先進国株式インデックス 先進国株式 32 7位 セゾン・バンガード・グローバルバランスファンド バランス 29 8位 楽天・全米株式インデックス・ファンド 米国株式 28 9位 たわらノーロード 先進国株式 先進国株式 23 10位 SBI・V・全米株式インデックス・ファンド 米国株式 22 2022年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 170 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 61 3位 eMAXIS Slim 米国株式(S&P500) 米国株式 44 4位 Vanguard Total World Stock ETF(VT) 世界株式 38 5位 eMAXIS Slim 先進国株式インデックス 先進国株式 32 6位 セゾン・バンガード・グローバルバランスファンド バランス 24 7位 ひふみ投信 アクティブ 19 8位 楽天・全米株式インデックス・ファンド 米国株式 18 9位 結い2101 アクティブ 18 10位 農林中金<パートナーズ>長期厳選投資 おおぶね アクティブ 16 2023年ランキング 順位 ファンド名 カテゴリ ポイント数 1位 eMAXIS Slim 全世界株式(オール・カントリー) 世界株式 180 2位 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 先進国株式 61 3位 eMAXIS Slim 米国株式(S&P500) 米国株式 37 4位 Vanguard Total World Stock ETF(VT) 世界株式 25 5位 eMAXIS Slim 先進国株式インデックス 先進国株式 20 6位 eMAXIS Slim 全世界株式(除く日本) 世界株式 20 7位 結い2101 アクティブ 19 8位 たわらノーロード 先進国株式 先進国株式 17 9位 eMAXIS Slim バランス(8資産均等型) バランス 14 10位 ひふみ投信 アクティブ 12 2024年ランキング ※ブロガー投票のみ ...